ペイターズの支払い方法を調べると、多くのサイトがこう書いています。

「Web決済なら数百円お得ですよ」

だが、少し待ってください。

あなたは今、数百円の「節約」と引き換えに、家庭崩壊のリスクを背負おうとしているかもしれません。

Web決済(クレジットカード払い)の明細には、「paters」とそのまま記載される可能性がある——これは公式ヘルプに明記されている事実です。

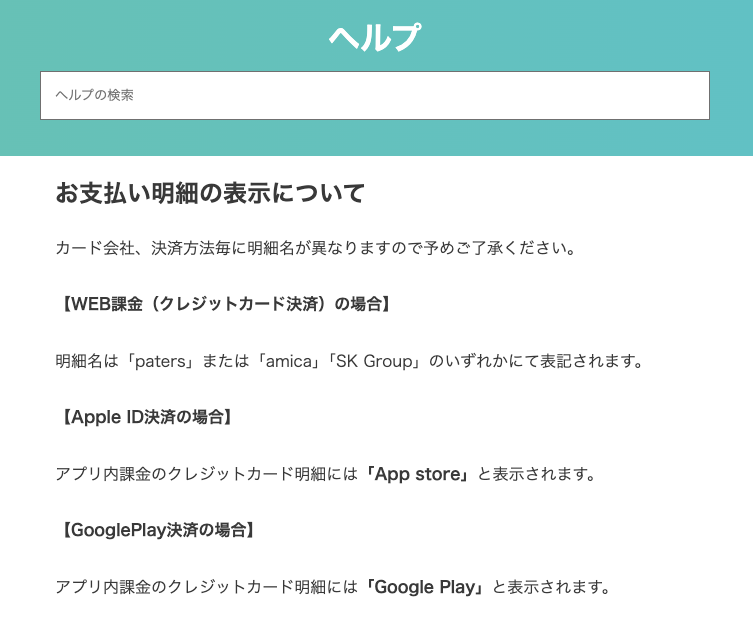

【公式ヘルプより引用】 WEB課金(クレジットカード決済)の場合、明細名は「paters」または「amica」「SK Group」のいずれかにて表記されます。

つまり、3分の1の確率で「paters」と表示される可能性があるということ。

妻や経理担当者がカード明細を見たとき、「paters」の3文字が目に入る——その瞬間、あなたが築いてきた社会的信用は音を立てて崩れます。

投資の世界では常識ですが、リターンの前にリスクを潰すのが鉄則です。

数千円の手数料をケチって、数千万円の資産と信頼を失う。それは投資家としては三流の判断と言わざるを得ません。

本記事では、ペイターズの全決済手段を「身バレリスク」という観点から徹底比較します。

この記事でわかること:

- 支払い方法ごとの「明細表記」と身バレリスク一覧

- Web決済の明細に「paters」と載る具体的なリスク

- デビットカード・プリペイドカード利用時の「二重請求」の罠

- 電子的な証拠を一切残さない「コンビニギフトカード決済」の手順

- 解約・自動更新停止の正しいやり方

結論から言えば、最も安全なのは「コンビニでギフトカードを現金購入し、アプリ決済する」という方法です。

クレジットカードの利用履歴を一切残さない、いわば「資金の匿名化」スキーム。

明細に怯える日々を終わらせたいなら、ぜひ最後までお読みください。

ペイターズの支払い方法全リストと「身バレ」判定

結論から言えば、ペイターズには3つの決済ルートがあり、「身バレリスク」で選ぶならアプリ決済一択です。

多くの方が「どの支払い方法が使えるのか」を知りたくて検索しているはず。まずは全体像を把握しましょう。

3つの決済手段(アプリ・Web・銀行振込)比較表

| 決済方法 | 利用可能なカード/手段 | 明細表記 | 身バレリスク | 手軽さ |

|---|---|---|---|---|

| アプリ決済(iOS) | Apple ID決済(クレカ・キャリア決済・iTunesカード) | 「App Store」「iTunes」 | ◎ 極めて低い | ○ |

| アプリ決済(Android) | Google Play決済(クレカ・キャリア決済・Google Playギフトカード) | 「Google Play」 | ◎ 極めて低い | ○ |

| Web決済 | クレジットカード(Visa・Mastercard・AMEX・Diners) | 「paters」「amica」「SK Group」のいずれか | × 高い | ◎ |

| 銀行振込 | 銀行口座 | 振込先名義(要確認) | △ やや注意 | × |

ポイントは「明細表記」の列です。

- アプリ決済:明細には「App Store」や「Google Play」としか表示されません。何のアプリに課金したかは一切わからない仕組みです。

- Web決済:明細に「paters」と直接表示される可能性があります。これが最大のリスク。

- 銀行振込:振込先名義が残りますが、6ヶ月以上の長期プラン限定という縛りがあります。

Web版とアプリ版の料金差は「ほぼゼロ」

「でも、Web決済の方が安いんでしょ?」

そう思っている方も多いかもしれません。確かに、過去にはWeb版の方が安かった時期もありました。

しかし、2025年現在の料金を確認すると、Web版とアプリ版の価格差はほぼ消滅しています。

| プラン | iOS(App Store) | Android(Google Play) | Web(クレカ) |

|---|---|---|---|

| 1ヶ月 | 12,000円 | 12,000円 | 12,000円 |

| 3ヶ月 | 29,800円(9,933円/月) | 29,800円 | 29,800円 |

| 6ヶ月 | 54,800円(9,133円/月) | 54,800円 | 54,800円 |

| 12ヶ月 | 84,800円(7,067円/月) | 84,800円 | 84,800円 |

ご覧の通り、どのプランでも料金は同一です。

つまり、「Webが安いからリスクを取る」という判断は、もはや成立しません。

同じ料金を払うなら、明細に「App Store」と表示されるアプリ決済を選ばない理由がないのです。

【重要】JCBカードはWeb決済で利用不可

もう一点、見落としがちな事実があります。

公式ヘルプより: 【WEB】クレジットカード (Visa、Mastercard、American Express、Diners Club) ※現在JCBカードはご利用いただけません。

JCBカードしか持っていない方は、そもそもWeb決済を選べません。

日本国内ではJCBのシェアは高く、「メインカードがJCB」という方も少なくないでしょう。その場合は必然的にアプリ決済を選ぶことになります。

結果的に、JCBユーザーは「身バレリスクの低いアプリ決済」を強制されるという、ある意味ラッキーな状況とも言えます。

【最大リスク】Web決済(クレジットカード)の明細表記問題

Web決済を選んだ瞬間、あなたのクレジットカード明細に「paters」と印字されるリスクを背負うことになります。

「いや、他のサイトでは『SK Group』って表示されるから大丈夫って書いてあったけど…」

そう思った方、残念ながらその情報は不完全です。

公式が認める明細名「paters」のリスク

ペイターズ公式ヘルプには、以下のように明記されています。

【WEB課金(クレジットカード決済)の場合】 明細名は「paters」または「amica」「SK Group」のいずれかにて表記されます。

ここで重要なのは、「いずれかにて表記されます」という曖昧な表現です。

つまり、こういうことです。

| 明細表記パターン | バレるリスク |

|---|---|

| 「paters」 | 致命的(検索すれば一発でパパ活アプリと判明) |

| 「amica」 | 中程度(調べれば関連会社と判明する可能性) |

| 「SK Group」 | 低め(一般的な企業名に見える) |

どの表記になるかは、あなたには選べません。

カード会社や決済タイミングによって変わるため、完全に「運任せ」の状態。いわばロシアンルーレットです。

3分の1の確率で「paters」と表示される可能性がある——その賭けに、あなたの家庭や社会的信用を賭ける価値があるでしょうか?

「SK Group」なら安心?その油断が命取り

「SK Groupって表示されるなら、まあバレないでしょ」

そう考える方もいるかもしれません。しかし、その油断が命取りになる可能性があります。

なぜか?

妻や経理担当者は、見慣れない明細を「検索する」からです。

想像してみてください。

- 妻がクレジットカードの明細をチェックしている

- 「SK Group 12,000円」という見慣れない請求を発見

- 「SK Group 何?」とスマホで検索

- 検索結果に「ペイターズ 運営会社」「パパ活アプリ」の文字が…

「バレにくい」と「バレない」は、まったく違います。

一度疑われたら、そこから芋づる式に調査されるリスクを考慮すべきです。

アプリ決済なら「完全にわからない」

一方、アプリ決済(Apple ID / Google Play)の場合はどうでしょうか。

【Apple ID決済の場合】 アプリ内課金のクレジットカード明細には「App Store」と表示されます。

【Google Play決済の場合】 アプリ内課金のクレジットカード明細には「Google Play」と表示されます。

明細には「App Store」または「Google Play」としか表示されません。

何のアプリに課金したのか?いくらのアプリなのか?そもそもアプリなのかサブスクなのか?

一切わかりません。

| 決済方法 | 明細表記 | 詳細の追跡可能性 |

|---|---|---|

| Web決済 | 「paters」「amica」「SK Group」 | 検索で特定される可能性あり |

| Apple ID決済 | 「App Store」 | 追跡不可能(Apple側でも開示しない) |

| Google Play決済 | 「Google Play」 | 追跡不可能(Google側でも開示しない) |

Apple IDやGoogle Playの購入履歴は、本人のアカウントにログインしない限り確認できません。

つまり、あなたのスマホを直接操作されない限り、何に課金したかは永久に闇の中です。

投資家的視点:リスクとリターンの計算

ここで、冷静にリスクとリターンを計算してみましょう。

Web決済を選んだ場合

- メリット:なし(料金はアプリ決済と同じ)

- デメリット:明細に「paters」と表示されるリスク

アプリ決済を選んだ場合

- メリット:明細に「App Store」「Google Play」としか表示されない

- デメリット:なし

この比較で、Web決済を選ぶ合理的な理由がありますか?

答えは明白です。

同じ料金を払うなら、リスクの低い選択肢を取る。これは投資の基本中の基本です。

デビット・プリペイドカード利用時の「資金拘束」リスク

デビットカードやプリペイドカードでペイターズに課金する場合、「一時的な二重請求」による資金拘束に注意が必要です。

「クレジットカードの明細を汚したくないから、デビットカードやバンドルカードで払おう」

そう考える方は多いでしょう。発想としては悪くありません。

しかし、デビット・プリペイド特有の「落とし穴」を知らずに使うと、思わぬトラブルに巻き込まれる可能性があります。

バンドルカード・Vプリカは利用可能か?

まず、「そもそも使えるのか?」という疑問にお答えします。

| カード種別 | 利用可否 | 注意点 |

|---|---|---|

| デビットカード (Visa/Mastercard/JCB) | ○ 利用可能 | 即時引き落としのため残高注意 |

| バンドルカード | △ 利用可能だが注意 | 3Dセキュア認証で弾かれる場合あり |

| Vプリカ | △ 間接利用のみ | 直接決済は不可、iTunes/Google Play経由で可 |

| Kyash | △ 利用可能だが注意 | Visa/Mastercard扱い、3Dセキュア対応必須 |

ポイントは「3Dセキュア(本人認証サービス)」への対応です。

ペイターズを含む多くのサブスクサービスでは、不正利用防止のために3Dセキュア認証を導入しています。

この認証に対応していないプリペイドカードは、決済画面でエラーになる可能性が高いのです。

実際のユーザー報告: 「バンドルカードで決済しようとしたら、認証エラーで弾かれた」 「Vプリカを直接登録しようとしたが、使えなかった」

確実に使いたいなら、以下のルートを推奨します:

- コンビニでiTunesカード/Google Playギフトカードを現金購入

- Apple ID/Googleアカウントにチャージ

- アプリ内で決済

この方法なら、3Dセキュアの壁を回避しつつ、明細も完全にクリーンに保てます。

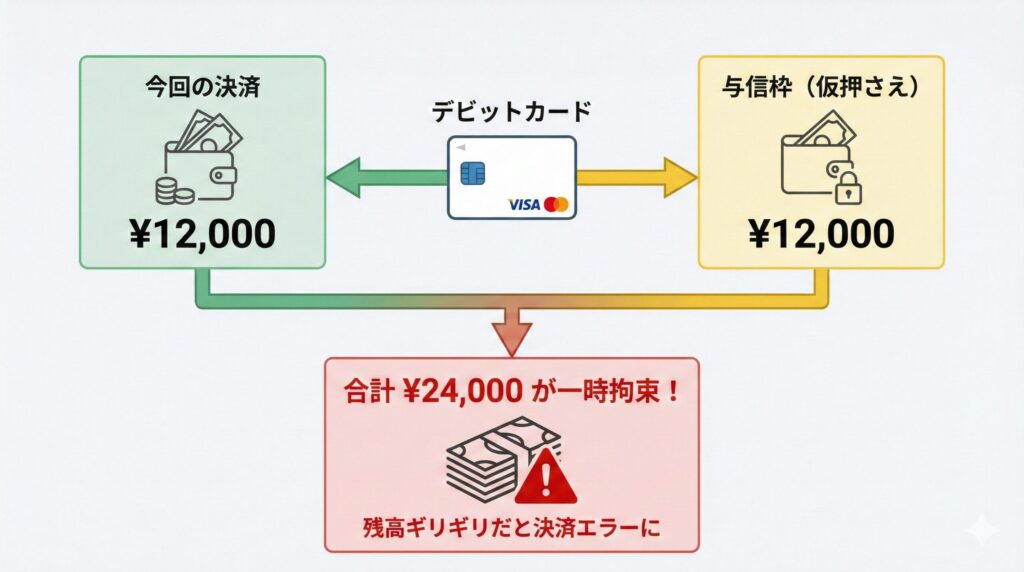

残高不足を招く「一時的な二重請求(与信枠)」の罠

デビットカードやプリペイドカードで最も注意すべきは、「一時的な二重請求」という仕組みです。

「え?二重に引き落とされるの?」

正確には「二重に引き落とされる可能性がある」です。仕組みを説明しましょう。

なぜ二重請求が発生するのか

サブスクリプション(定期購入)サービスでは、決済時に以下の処理が行われます。

- 今回分の決済:12,000円を請求

- 次回分の与信確保(オーソリ):12,000円分の「枠」を仮押さえ

クレジットカードの場合、この「仮押さえ」は利用可能枠から一時的に引かれるだけで、実際の引き落としは発生しません。

しかし、デビットカードやプリペイドカードは「即時決済」が基本。

そのため、仮押さえ分も実際に口座/残高から引き落とされてしまうケースがあるのです。

具体的なシナリオ

| 状況 | 残高 | 請求額 | 結果 |

|---|---|---|---|

| 1ヶ月プラン購入 | 15,000円 | 12,000円 + 12,000円(仮押さえ) | 残高不足でエラー |

| 1ヶ月プラン購入 | 25,000円 | 12,000円 + 12,000円(仮押さえ) | 決済成功(一時的に24,000円拘束) |

つまり、「ギリギリの残高」で決済しようとすると、高確率でエラーになるということです。

「12,000円のプランなのに、なぜか決済できない…」

そんな経験がある方は、この「与信枠の仮押さえ」が原因かもしれません。

返金まで最大45日かかる「資金ロック」

「仮押さえ分は後で戻ってくるんでしょ?」

はい、戻ってきます。ただし、すぐには戻りません。

| 返金までの期間 | 状況 |

|---|---|

| 最短3〜5営業日 | カード会社の処理が早い場合 |

| 通常2〜3週間 | 一般的なケース |

| 最長45日 | カード会社・銀行の処理が遅い場合 |

最大45日間、使う予定のなかったお金が「ロック」される可能性がある——これは無視できないリスクです。

特に、バンドルカードやKyashをメインの決済手段として使っている方は要注意。

「今月の生活費に充てようと思っていたお金が、なぜか引き出せない」

そんな事態に陥る可能性があります。

デビット・プリペイドを使うなら「余裕を持った残高」で

デビットカードやプリペイドカードを使うこと自体は、悪い選択ではありません。

ただし、以下のルールを守ってください:

| ルール | 理由 |

|---|---|

| 残高は「プラン料金の2倍以上」を確保 | 二重請求(与信枠)に備えるため |

| メイン口座とは別のカードを使う | 資金ロックが生活に影響しないように |

| 3Dセキュア対応のカードを選ぶ | 決済エラーを防ぐため |

ただし、ここまで気を遣うくらいなら、最初から「コンビニギフトカード → アプリ決済」のルートを選んだ方が、圧倒的にシンプルです。

完全匿名を実現する「コンビニ・ギフトカード」スキーム

クレジットカード明細を一切汚さずにペイターズへ課金する方法——それが「コンビニでギフトカードを現金購入し、アプリ決済する」というスキームです。

ここまで読んで、こう思った方もいるでしょう。

「Web決済は明細リスクがある。デビットカードは二重請求の罠がある。じゃあ、どうすればいいの?」

答えはシンプルです。

電子的な記録を一切残さない「現金 → ギフトカード → アプリ決済」のルートを使う。

これが、身バレリスクを完全にゼロにする唯一の方法です。

クレカ明細を汚さない「資金洗浄」の手順

「資金洗浄」という言葉は少し物騒に聞こえるかもしれません。

しかし、やっていることは「クレジットカードの利用履歴を経由せずに課金する」というだけ。完全に合法かつ、誰でもできる方法です。

【このスキームのメリット】

| 項目 | 内容 |

|---|---|

| クレカ明細 | 一切記録されない(現金購入のため) |

| 銀行口座履歴 | 一切記録されない(現金購入のため) |

| Apple ID/Google Play明細 | 「App Store」「Google Play」としか表示されない |

| 追跡可能性 | ほぼゼロ(レシートを捨てれば証拠なし) |

ポイントは「現金でギフトカードを買う」という一手間を加えること。

これだけで、あなたの課金履歴は完全に「見えない」状態になります。

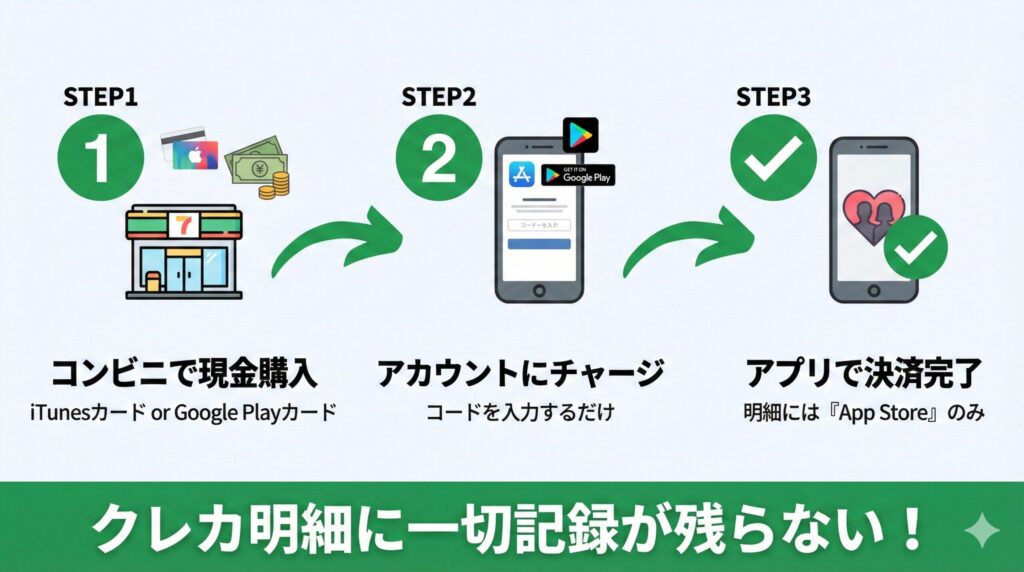

具体的なチャージから決済までのフロー

「理屈はわかった。で、具体的にどうやるの?」

ご安心ください。3ステップで完了します。小学生でもできるレベルの簡単さです。

【STEP 1】コンビニでギフトカードを現金購入

| 端末 | 購入するカード | 購入場所 |

|---|---|---|

| iPhone | App Store & iTunesギフトカード | セブンイレブン、ローソン、ファミマなど |

| Android | Google Playギフトカード | セブンイレブン、ローソン、ファミマなど |

購入時のポイント:

- 必ず現金で支払う(クレカやPayPayで買うと意味がない)

- レシートは受け取らないか、すぐに破棄(証拠を残さない)

- 金額は「プラン料金 + 少し余裕」を目安に(12,000円プランなら15,000円カードがおすすめ)

【金額の目安】

- 1ヶ月プラン(12,000円)→ 15,000円分を購入

- 3ヶ月プラン(29,800円)→ 30,000円分を購入(10,000円×3枚など)

【STEP 2】Apple ID / Googleアカウントにチャージ

購入したギフトカードを、自分のアカウントにチャージします。

iPhoneの場合:

- 「App Store」アプリを開く

- 右上のアカウントアイコンをタップ

- 「ギフトカードまたはコードを使う」をタップ

- カード裏面のコードを入力(またはカメラでスキャン)

- 残高に反映されたことを確認

Androidの場合:

- 「Google Play」アプリを開く

- 右上のアカウントアイコンをタップ

- 「お支払いと定期購入」→「ギフトコードの利用」をタップ

- カード裏面のコードを入力

- 残高に反映されたことを確認

所要時間は1分もかかりません。

【STEP 3】ペイターズアプリ内で有料プランを購入

チャージが完了したら、いよいよペイターズでの決済です。

- ペイターズアプリを開く

- マイページ → 「有料会員登録」をタップ

- 希望のプランを選択(1ヶ月/3ヶ月/6ヶ月/12ヶ月)

- 決済方法が「Apple ID決済」または「Google Play決済」になっていることを確認

- 購入を確定

これで完了です。

クレジットカード明細には何も残りません。Apple ID/Google Playの購入履歴には残りますが、それを見るにはあなたのスマホに直接アクセスする必要があります。

つまり、スマホさえ管理しておけば、誰にもバレないということです。

【補足】ギフトカード購入時の注意点

このスキームを実行する上で、いくつか注意点があります。

| 注意点 | 詳細 |

|---|---|

| 金額不足に注意 | 残高が足りないと決済エラーになる。プラン料金より少し多めにチャージを |

| ギフトカードには有効期限がない | Apple/Googleのギフトカードは無期限。焦って使い切る必要なし |

| バリアブルカードが便利 | 1,500円〜50,000円の範囲で好きな金額を指定できるタイプ |

| 購入上限に注意 | 一部コンビニでは1回の購入上限あり(50,000円程度) |

特に「バリアブルカード」はおすすめです。

通常のギフトカードは3,000円、5,000円、10,000円など固定金額ですが、バリアブルカードなら1円単位で好きな金額を指定できます。

「12,000円ちょうど」「29,800円ちょうど」など、プラン料金に合わせた金額でチャージできるので、残高が無駄になりません。

このスキームが「最強」である理由

改めて、なぜこの方法が最強なのかを整理しましょう。

| 比較項目 | Web決済(クレカ) | アプリ決済(クレカ紐付け) | アプリ決済(ギフトカード) |

|---|---|---|---|

| クレカ明細の記録 | あり(paters等) | あり(App Store等) | なし |

| 銀行口座の記録 | 引き落としあり | 引き落としあり | なし |

| 追跡可能性 | 高い | 中程度 | ほぼゼロ |

| 手間 | 少ない | 少ない | やや多い(コンビニ購入) |

唯一のデメリットは「コンビニに行く手間」だけ。

その手間を惜しんで、家庭崩壊のリスクを取りますか?

答えは明白でしょう。

証拠を残さない準備は整いました。あとは、最高の出会いを見つけるだけです。

銀行振込のハードルと料金プランの罠

ペイターズの銀行振込は「6ヶ月以上の長期プラン限定」という縛りがあり、初心者にはおすすめできません。

「クレジットカードを使いたくないから、銀行振込で払いたい」

そう考える方もいるでしょう。確かに、銀行振込ならクレカ明細に記録が残りません。

しかし、ペイターズの銀行振込には複数のハードルが存在します。

結論から言えば、「お試しで使ってみたい」という段階では、銀行振込は選択肢に入りません。

銀行振込は「6ヶ月以上の長期プラン」限定

まず、最大のハードルがこれです。

公式ヘルプより: 「スタンダード6ヶ月/12ヶ月」「ゴールドオプション6ヶ月/12ヶ月」に限り、銀行振込にてご購入いただけます。

つまり、1ヶ月プランや3ヶ月プランでは銀行振込が使えません。

| プラン | 銀行振込の可否 |

|---|---|

| 1ヶ月プラン | ✕ 利用不可 |

| 3ヶ月プラン | ✕ 利用不可 |

| 6ヶ月プラン | ○ 利用可能 |

| 12ヶ月プラン | ○ 利用可能 |

「ペイターズってどんなアプリだろう?まずは1ヶ月試してみよう」

そう思っている方には、そもそも銀行振込という選択肢がないのです。

最低でも54,800円の「一括払い」が必要

銀行振込を使うには、最低でも6ヶ月プランを選ぶ必要があります。

その料金は54,800円。

| プラン | 料金(一括) | 月額換算 |

|---|---|---|

| 6ヶ月プラン | 54,800円 | 約9,133円/月 |

| 12ヶ月プラン | 84,800円 | 約7,067円/月 |

「まずはお試し」のつもりで、いきなり5万円以上を振り込む——これはリスク管理の観点からおすすめできません。

理由は単純です。

- ペイターズが自分に合わなかったら?

- 良い出会いがなかったら?

- 想像していたアプリと違ったら?

返金は基本的にできません。

5万円以上のお金が「使わないサービス」に消えていく——そんな事態は避けたいはずです。

分割払いは不可!一括払いの原則

「6ヶ月分を分割で払えばいいじゃん」

残念ながら、ペイターズは分割払いに対応していません。

公式ヘルプより: patersの各種有料のプランは全てご一括でのお支払いとなり、分割でのお支払いは受け付けておりません。

つまり、銀行振込を選ぶなら54,800円(6ヶ月)または84,800円(12ヶ月)を一括で支払う必要があります。

| 決済方法 | 分割払い |

|---|---|

| クレジットカード(Web) | カード会社の後払い分割は可能 |

| アプリ決済(Apple ID/Google Play) | 不可 |

| 銀行振込 | 不可 |

クレジットカードなら、カード会社側で「後から分割」に変更できる場合もあります。

しかし、銀行振込は完全に一括のみ。キャッシュフローの観点からも、初心者向けとは言えません。

振込先名義の「身バレリスク」

「銀行振込ならクレカ明細に残らないから安心」

確かにその通りです。しかし、別のリスクがあることを忘れてはいけません。

銀行振込をすると、あなたの口座に「振込履歴」が残ります。

| 記録される情報 | 内容 |

|---|---|

| 振込日 | 20XX年XX月XX日 |

| 振込先名義 | ○○○○(ペイターズ運営会社名) |

| 振込金額 | 54,800円 |

振込先名義が「paters」ではなく運営会社名であっても、金額で不審に思われる可能性があります。

「54,800円って何?」と聞かれたとき、あなたは何と答えますか?

Web明細を共有している家庭や、経理担当者がチェックする法人口座からの振込は、リスクが残ることを認識しておくべきです。

銀行振込が「アリ」なケースとは?

ここまで銀行振込のデメリットを並べてきましたが、一部のユーザーには有効な選択肢です。

銀行振込を検討すべき人:

| 条件 | 理由 |

|---|---|

| ペイターズを長期間使う確信がある | 月額換算で最もお得(12ヶ月なら7,067円/月) |

| クレジットカードを一切持っていない | 他に選択肢がない |

| 振込履歴を見られる心配がない | 身バレリスクを許容できる |

| 一括で5万円以上を払う余裕がある | キャッシュフローに問題がない |

上記のすべてに該当する方なら、銀行振込は「あり」です。

しかし、「まずは試してみたい」という段階の方は、1ヶ月プラン × ギフトカード決済で始めることを強く推奨します。

投資家的視点:最初から大金を「ロック」するな

投資の世界には「損切り」という概念があります。

「これは違う」と思ったら、すぐに撤退できる状態を保つこと。

これがリスク管理の基本です。

ペイターズが自分に合うかどうかは、実際に使ってみないとわかりません。

- 登録している女性の層

- メッセージの返信率

- 自分の住んでいるエリアの活発さ

これらは、使ってみて初めてわかることです。

最初から6ヶ月分(54,800円)をロックするのは、投資判断として賢明ではありません。

まずは1ヶ月プラン(12,000円)で「市場調査」を行い、手応えを感じてから長期プランに移行する。

これが、投資家的な正しいアプローチです。

その課金、本当にリターンを生むか?

決済方法を完璧にしても、「誰に課金するか」を間違えれば、あなたの投資はゼロになります。

ここまで読んでいただいた方は、ペイターズの支払い方法について完全に理解したはずです。

- Web決済の明細リスク

- デビットカードの二重請求の罠

- コンビニギフトカードによる完全匿名スキーム

しかし、ここで一つ問いかけさせてください。

「決済方法を完璧にして、それで終わりですか?」

答えは「NO」です。

決済は手段に過ぎない。「投資対象」を見極めよ

少し厳しいことを言います。

ペイターズに課金すること自体は、何のリターンも生みません。

12,000円を払って有料会員になったとしても、そこから先の行動次第で結果は180度変わります。

| 行動パターン | 結果 |

|---|---|

| 地雷女子に時間とお金を浪費する | 大幅マイナス(金銭的・精神的損失) |

| メッセージが続かず自然消滅 | 微マイナス(課金分が無駄に) |

| 良い出会いを見つけ、関係を構築 | プラス(投資成功) |

投資の世界では、「何に投資するか」が結果の9割を決めます。

株式投資で銘柄選びが重要なように、ペイターズでは「誰にアプローチするか」が成否を分けるのです。

投資家が実践する「交際デューデリジェンス」とは

「デューデリジェンス」という言葉をご存知でしょうか?

投資の世界では、投資対象の価値やリスクを徹底的に調査することを指します。

企業買収の前に財務状況を調べるように、交際相手を選ぶ前にも「調査」が必要なのです。

【交際デューデリジェンスのチェック項目】

| チェック項目 | 確認すべきポイント |

|---|---|

| プロフィールの一貫性 | 写真、自己紹介、希望条件に矛盾がないか |

| メッセージの質 | 返信速度、内容の具体性、会話のキャッチボール |

| 金銭感覚 | 初回から高額要求がないか、相場感があるか |

| ドタキャン履歴 | 約束を守る人かどうか(口コミ・評判) |

| 長期目線の有無 | 単発目的か、継続的な関係を望んでいるか |

これらを最初のメッセージ段階で見極めることができれば、無駄な時間とお金を大幅にカットできます。

「地雷女子」に課金しないための選球眼

正直に言います。

ペイターズには、あなたの時間とお金を奪うだけの「地雷女子」が一定数存在します。

| 地雷パターン | 特徴 |

|---|---|

| メシモク | 食事だけが目的。関係発展の意思なし |

| ドタキャン常習犯 | 当日になって連絡がつかなくなる |

| 高額要求タイプ | 初回から相場を大きく超える条件を提示 |

| 業者・詐欺アカウント | 個人情報収集や別サービスへの誘導が目的 |

これらを見抜けずに課金を続ければ、いくらお金があっても足りません。

逆に言えば、「選球眼」さえ身につければ、最小限の投資で最大のリターンを得られるということ。

野球で言えば、ボール球を振らずに、ストライクだけを打つ技術です。

投資成功のカギは「事前準備」にある

ここで一つ、重要な事実をお伝えします。

ペイターズで成功している男性の多くは、「課金前の準備」に時間をかけています。

具体的には:

- プロフィール写真の最適化

- 自己紹介文のブラッシュアップ

- 最初のメッセージのテンプレート作成

- 地雷女子の見分け方の習得

- 適切な条件提示のシミュレーション

これらを準備せずに課金するのは、武器を持たずに戦場に行くようなものです。

結果は見えています。

「戦う前に武器を持て」

ここまで読んでいただいた方は、おそらくリスク管理を重視する合理的な思考の持ち主でしょう。

決済方法で身バレリスクを潰したように、交際においても「事前にリスクを潰す」アプローチが有効です。

私が執筆した別の記事では、以下のような内容を詳しく解説しています。

| コンテンツ | 内容 |

|---|---|

| 地雷女子の見分け方 | メッセージ段階で危険人物を特定する方法 |

| 損切りの技術 | 「この人は違う」と感じたときの撤退判断 |

| 効率的なアプローチ法 | 最小限のやり取りで関係を構築するテクニック |

| 条件交渉の心理学 | 相手も自分も納得できる条件の見つけ方 |

決済の準備は整いました。次は「投資判断」の準備を整える番です。

ペイターズの解約・自動更新停止の手順

ペイターズはアプリを削除しただけでは解約になりません。自動更新を停止しなければ、永遠に課金され続けます。

「使わなくなったからアプリを消した。これで大丈夫だろう」

そう思っている方、危険です。

ペイターズの有料プランは「自動更新」が基本。アプリを削除しても、バックグラウンドで課金は継続されます。

気づいたときには数ヶ月分の料金が引き落とされていた——そんな悲劇を防ぐために、正しい解約手順を解説します。

アプリ削除では解約にならない

まず、最も多い勘違いを解消しておきましょう。

| 行動 | 課金は止まる? |

|---|---|

| アプリをアンインストール | ✕ 止まらない |

| アプリを開かなくなる | ✕ 止まらない |

| ログアウトする | ✕ 止まらない |

| 自動更新を停止する | ○ 止まる |

アプリを消しても、Apple ID / Google Play / クレジットカードとの紐付けは解除されません。

次の更新日が来れば、自動的に課金が発生します。

「半年間使ってないのに、毎月12,000円引き落とされていた…」

そんな口コミも実際に存在します。必ず自動更新を停止してからアプリを削除してください。

iOS(iPhone)の自動更新停止手順

iPhoneユーザーは、App Storeの設定画面から自動更新を停止します。

【手順】

- iPhoneの「設定」アプリを開く

- 最上部の「自分の名前(Apple ID)」をタップ

- 「サブスクリプション」をタップ

- 一覧から「paters(ペイターズ)」を選択

- 「サブスクリプションをキャンセル」をタップ

- 確認画面で「確認」をタップ

【補足】別ルートからもアクセス可能

- App Storeアプリ → 右上のアカウントアイコン → サブスクリプション

注意点:

| ポイント | 内容 |

|---|---|

| 停止後も期間内は利用可能 | 次回更新日まで有料機能は使える |

| 更新日の24時間前までに停止 | 当日だと間に合わない可能性あり |

| 返金は基本的に不可 | 停止しても日割り返金はない |

Android(Google Play)の自動更新停止手順

Androidユーザーは、Google Playの設定画面から自動更新を停止します。

【手順】

- 「Google Play」アプリを開く

- 右上の「アカウントアイコン」をタップ

- 「お支払いと定期購入」をタップ

- 「定期購入」をタップ

- 一覧から「paters(ペイターズ)」を選択

- 「定期購入を解約」をタップ

- 理由を選択し、「定期購入を解約」を確認

注意点:

| ポイント | 内容 |

|---|---|

| 停止後も期間内は利用可能 | iOSと同様、次回更新日まで使える |

| Google Play残高での支払いも同様 | ギフトカード経由でも停止手順は同じ |

| 解約理由の選択は必須 | 適当に選んでOK |

Web決済(クレジットカード)の自動更新停止手順

Web版でクレジットカード決済を選んだ場合は、ペイターズのマイページから停止手続きを行います。

【手順】

- ペイターズWeb版(https://paters.jp)にログイン

- 「マイページ」を開く

- 「設定」または「会員ステータス」をタップ

- 「有料会員の解約」または「自動更新の停止」を選択

- 表示されるチャットサポートで「自動更新停止」を依頼

- オペレーターの指示に従って手続き完了

【重要】Web決済の場合、アプリ側からは停止できません

| 決済方法 | 停止場所 |

|---|---|

| Apple ID決済 | iPhoneの設定 → サブスクリプション |

| Google Play決済 | Google Playアプリ → 定期購入 |

| Web決済(クレカ) | ペイターズWeb版のマイページ |

「アプリから解約できない!」と焦る方がいますが、決済方法によって停止場所が違うだけです。

自分がどの方法で課金したかを確認し、適切な場所で手続きしてください。

解約前のチェックリスト

自動更新を停止する前に、以下を確認しておきましょう。

| チェック項目 | 確認内容 |

|---|---|

| 次回更新日 | いつまでに停止すればいいか確認 |

| 残りのポイント | 未使用ポイントがあれば使い切る |

| メッセージ履歴 | 必要な連絡先は別途保存しておく |

| マッチング相手 | 継続したい相手には連絡先を交換しておく |

解約後は有料機能が使えなくなります。

具体的には:

- メッセージの送信不可(閲覧は可能な場合あり)

- 「いいね」の送信制限

- プロフィール閲覧の制限

- 検索機能の制限

「また使うかもしれない」という方は、連絡先の交換だけは済ませておくことをおすすめします。

退会と自動更新停止は「別物」

最後に、よくある混乱を解消しておきます。

| 手続き | 内容 | 結果 |

|---|---|---|

| 自動更新停止 | 次回以降の課金を止める | アカウントは残る。無料会員として利用可能 |

| 退会(アカウント削除) | ペイターズから完全に離脱 | 全データ削除。復活不可 |

「とりあえず課金を止めたい」なら、自動更新停止だけでOKです。

退会までする必要はありません。

無料会員として残しておけば、また使いたくなったときにすぐ再開できます。

一方、「もう二度と使わない」と決めた場合は、退会手続きを行ってアカウントを削除してください。

まとめ:ペイターズ支払い方法の最適解

ペイターズの支払い方法で最も重要なのは「安さ」ではなく「身バレリスク」の排除です。

ここまでお読みいただき、ありがとうございました。

最後に、本記事の内容を整理し、あなたが取るべきアクションを明確にします。

本記事の結論:3つのポイント

| ポイント | 内容 |

|---|---|

| ① Web決済は避ける | 明細に「paters」と表示されるリスクがある。料金差もないため、選ぶメリットなし |

| ② 最強は「コンビニギフトカード → アプリ決済」 | クレカ明細にも銀行口座にも記録が残らない完全匿名ルート |

| ③ デビット・プリペイドは残高に注意 | 二重請求(与信枠)で資金がロックされるリスクあり |

決済方法の最終比較表

| 決済方法 | 身バレリスク | 手軽さ | おすすめ度 |

|---|---|---|---|

| Web決済(クレカ) | × 高い(paters表記リスク) | ◎ | 非推奨 |

| アプリ決済(クレカ紐付け) | △ 中程度(App Store表記) | ○ | 許容範囲 |

| アプリ決済(デビット/プリペイド) | △ 中程度 | △(二重請求注意) | 条件付き |

| アプリ決済(ギフトカード) | ◎ ほぼゼロ | △(コンビニ購入の手間) | 最強 |

| 銀行振込 | ○ 低め | ×(6ヶ月以上限定) | 上級者向け |

あなたが今日やるべき3つのアクション

【STEP 1】コンビニでギフトカードを購入

- iPhoneなら「App Store & iTunesギフトカード」

- Androidなら「Google Playギフトカード」

- 必ず現金で支払う(クレカ/電子マネーは明細に残る)

- 金額は「プラン料金 + 少し余裕」(15,000円推奨)

【STEP 2】Apple ID / Googleアカウントにチャージ

- 購入したカードのコードを入力

- 残高に反映されたことを確認

【STEP 3】ペイターズで無料登録 → 有料プラン購入

- まずは無料登録で市場調査

- 手応えを感じたら1ヶ月プランで本格参入

- 決済時は「Apple ID決済」または「Google Play決済」を選択

リスク管理は完璧。あとは行動するだけ。

ここまで読んだあなたは、ペイターズの支払い方法について誰よりも詳しくなりました。

- Web決済の明細リスクを理解した

- デビットカードの二重請求の罠を知った

- 完全匿名のギフトカードスキームをマスターした

- 正しい解約・自動更新停止の手順を把握した

もう、身バレに怯える必要はありません。

数百円の「節約」のために家庭崩壊のリスクを冒す——そんな愚かな選択をするあなたではないはずです。

投資家として正しいリスク管理を行い、安全に、賢く、最高の出会いを見つけてください。

準備は整いました。最初の一歩を踏み出しましょう。

「リスク管理は完璧だ。あとは、最高の出会いを見つけるだけ。」

【関連記事】

決済の準備ができたら、次は「投資判断」の精度を上げる番です。

地雷女子を見抜く方法、効率的なアプローチ術、損切りのタイミング——これらを事前に学んでおくことで、無駄な時間とお金を大幅にカットできます。